―難あり不動産で悩める皆様へ―

定休日:土・日・祝

※担当者が不在の場合は折り返しのご連絡になります。

※折り返しの場合はご連絡先を伺います。

Copyright © ダントラスト

事例集:【CASE 08】低収益不動産

借金の総額で事業を判断したために...(東京都渋谷区広尾・Tさん)

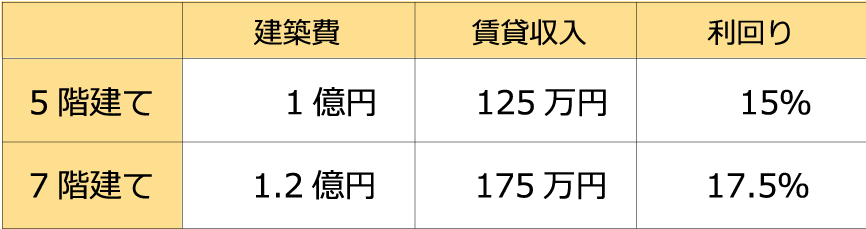

Tさんより『収益ビルを所有しているが、収益性が悪いので調べて欲しい。』という依頼を受けました。現地確認の時に違和感がありました。通常、隣接地と同等の建物が建つのですが、このビルは隣地が7階建てのところ、5階建ての建物でした。5階建ての建物を建てる建築費と7階建ての建物を建てる建築費は総額は異なりますが、収益性で考えると7階建ての方が良い時が多いのです。建築費の総額で比較すると、5階建ては1億円、7階建ては1億2000万円ですが、賃料収入は、5階建てで125万円、7階建てで175万円となります。土地代が含まず、単純に利回りを計算すると、5階建ては15%。7階建ては17.5%となります。(比較表参照)

このビルだけ5階建

比較表

これは、建物の建築費のうち、階数に比例しないで掛かる費用と階数に比例して掛かる費用があるからです。5階建ての建物を7階まで階数を上げても元々5階建てで必要とする、杭やエレベーター、エントランス共用部分などの費用の増加はほとんどありません。この様に利回りを基準に判断すれば、大きな問題にならなかったのですが、今回のケースは、借入額の上限で企画を決めてしまったのが大きな失敗原因でした。

ビルの土地は、Tさんの親が所有していたもので、Tさんが相続し有効活用を考えていました。しかし、Tさんは小さなアパートの賃貸収入が年間200万程あるだけで、ビルの新築資金を銀行から借りるには、ご主人の連帯保証人が必要となり、ご主人がどのような理由かはわかりませんが、借り入れの上限を1億まで。と決めてしまったのです。銀行や建築会社が、利回りを考え、7階建ての企画を勧めたものの、ご主人は頑として上限を変えませんでした。結果的に、利回りの低い5階建てでビルは完成し、後の、リーマンショックでオフィス賃貸の需要が低下、5階のうち3フロアーが空室になるという事態が起きました。そのため、賃料収入では返済をすることができず、貯金で支払いをすることになりました。同時にご主人が定年退職し、生活は一気に困窮していきます。預金も底をつき、預かっていた敷金を生活費に充てる状態になってしまいました。

ようやく、3フロアーの借主を見つけましたが、生活が困窮したことをきっかけに、夫婦仲も険悪になり、別居(最終的には離婚)することになり、Tさんとしては、日々の生活が不安なため、不動産の有効活用方法を考えたく、私に相談してきたのです。

私の提案は、このビルでは収益性の改善はできないし、使ってしまった敷金の補填も難しいので、物件を売却し、その資金で収益性の高い中古物件を取得することを勧め、実行して頂きました。

借入の総額だけで、企画を判断してしまった為に、大切なビルを売却することになり、資産規模が大きく減少する事になってしまった事例です。